來源:CSC策略陳果團隊

上周周報我們提出積極布局,本周市場回暖,中美關係預期改善,情緒回升。近期各地地方兩會密集召開,多地將2025年GDP預期目標設定在5%或5.5%左右,市場也開始進入兩會政策預期階段。海外方麵,特朗普就職在即,中美關係釋放積極信號,近期美國通脹數據公布後,美債利率亦有階段見頂信號。我們認為新一輪進攻行情正在逐步展開,投資者可以考慮繼續積極布局,如再有回調,則是提供良機。關注行業:電子、通信、有色、非銀金融、銀行、建築、食品等。

摘要

近期多數地方將2025年GDP預期目標設定在5%或5.5%左右;各地兩會關鍵詞頻繁提及“兩新”“兩重”及“新質生產力”等。

各地在“兩新”政策上均有不同程度的推進,但具體落地情況尚在逐步完善中;“兩重”“兩新”政策加力擴圍,擴內需成為重要著力點,旨在刺激消費,擴大內需,促進經濟的內循環。

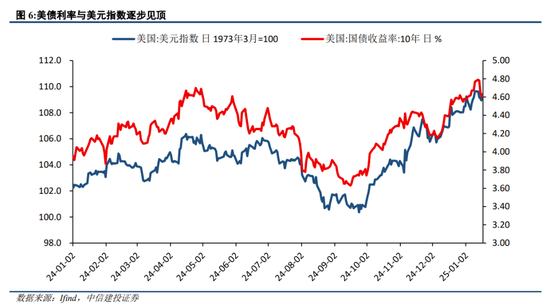

近期美國通脹等數據公布後美聯儲緊縮預期緩解,帶動美債利率逐步見頂;特朗普就職在即,目前看其政策的首要任務並非針對中國,1月17日中美最高領導人通話,市場上對特朗普上台後的中美關係悲觀預期有所緩解;

近日,圍繞AI+、低空經濟、機器人/機器狗等多個主題催化頻現。2025年國際消費電子產品展覽會(CES)成為端側AI加速落地的重要舞台,“AI+產業”催化效應顯著;新興產業方麵,各地逐步落實低空經濟政策部署,加強建設配套基礎設施,正逐漸成為推動區域經濟高質量發展的新動力。

重點關注受益“擴內需”政策的方向與成長性行業。包括:電子、通信、有色、非銀金融、銀行、建築、食品等。

風險提示:地緣政治風險、美國通脹超預期、國內經濟複蘇或穩增長政策實施效果不及預期。

1

情緒企穩利空落地,中期牛市邏輯不變

節前市場情緒逐步企穩

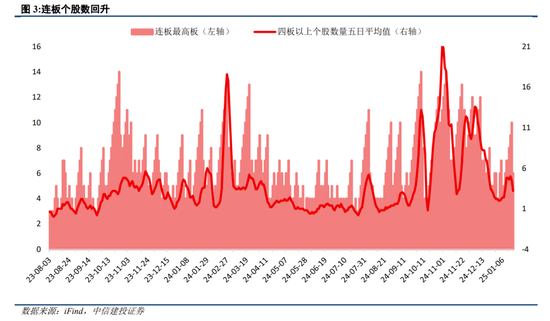

經過兩周資金因避險持續流出和市場調整後,本周市場呈現積極變化。此前連續調整的小盤風格得以再度回暖,帶動市場風險偏好回升;資金信心逐步修複,開始尋覓做多契機;同時,連板個股數量本周有所增加,且誕生十連板個股,反映出短線投資情緒顯著回暖。

行業方麵,伴隨著本周資金轉向進攻與半導體、消費電子板塊利好,TMT行業本周漲幅居前;公用事業、銀行、家用電器等防禦型板塊漲幅居後。

海外利空逐步落地,國內政策窗口臨近

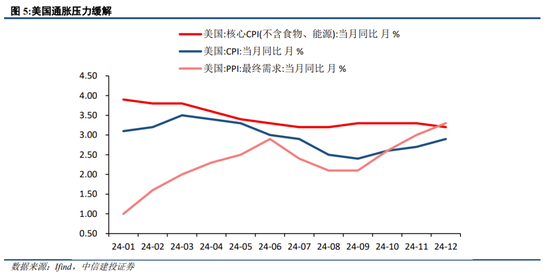

(1)美聯儲緊縮預期緩解,帶動美債利率逐步見頂。近期,美國CPI、PPI顯示此前連續的通脹壓力緩解,美國12月PPI同比上漲3.3%,為2023年2月以來的最高,高於11月的3%,增幅低於預期值的3.5%。核心CPI同比上升3.20%,低於市場預期的3.30%。CPI同比上升2.90%,符合市場預期。

(2)中美關係邊際修複,市場利空逐步落地。通過美國進口數據可以看出,此次特朗普上台後對中國的貿易政策並非其首要任務,這在一定程度上緩解了市場對中美貿易關係的過度擔憂,使得此前市場預期的一些因中美貿易緊張而產生的利空因素逐步落地。

此外,2025年1月17日晚中美最高領導人通話釋放中美關係緩和信號。習近平主席應約與美國當選總統特朗普通電話。習近平祝賀特朗普再次當選,並表示願推動中美關係在新起點上取得更大進展,強調中美有廣泛共同利益和合作空間,應尊重彼此核心利益,妥善處理分歧,特別是台灣問題。特朗普感謝祝賀,珍視與習近平的關係,期待見麵,認為美中應保持長久友好。雙方同意建立戰略溝通渠道,就重大問題保持聯係。此次通話對緩和中美關係、保持基本穩定具有重要意義。

(3)近期,國內地方兩會如火如荼,各地延續此前經濟工作會議的積極基調。2025年是“十四五”規劃收官之年和“十五五”規劃謀劃之年,各地在地方兩會上紛紛謀定經濟增長目標,敲定高質量發展的“施工圖”。截至1月15日,共有13個省份(河北、福建、廣西、黑龍江、吉林、天津、北京、湖南、海南、內蒙古、上海、廣東、浙江)召開了人代會,公布了2025年經濟增長目標,並對主要工作任務進行了部署。2025 年浙江省生產總值預期增長 5.5% 左右,江蘇省13個設區市2025年GDP目標如下:

此外,北京、上海和浙江的GDP增速目標與2024年持平,天津則小幅上調,其餘8個省份均不同程度地下調了GDP增速目標。2025年GDP目標定得最高的暫時為內蒙古,為6%左右,湖南、吉林和浙江定在5.5%左右,福建則目標定在5%-5.5%,“根據實際情況爭取更好的結果”。而黑龍江、河北、天津、廣西、北京、上海、廣東均將增長目標定在5%,海南的目標增速最低,約為3.5%。

同時,“擴內需”之下的兩會,“兩重”“兩新”成為熱詞。在政策著力點上,“擴內需”居於重要位置,“兩重”“兩新”成為各地兩會高頻詞,“兩重”所指代的重點項目、重點產業,是各地經濟發展的關鍵支撐,它們往往關乎著地區的核心競爭力與長遠發展規劃。而“兩新”——新興產業、新型消費,則代表著經濟發展的新方向與新活力。各地兩會圍繞“擴內需”,發力“兩重”“兩新”,力求在新的發展階段實現經濟的高質量發展。具體如下:

中期牛市邏輯不變,春節到兩會是做多窗口

中期來看24年9月底以來的牛市底層邏輯未被破壞,扭轉居民資產負債表通縮的目標依舊明確,當前中期仍處於信心重估牛的過程中,從一階段普漲往二階段拉鋸戰的演化過程中市場多因為基本麵短期壓力有所波動,無需過度擔憂。

(1)政策定調,資本市場改革整體方向沒有變化。1月13日,中國證監會召開2025年係統工作會議,總結2024年工作,深入推進巡視整改,研究部署2025年重點工作;同時,近期中國人民銀行、國家外匯管理局、國家金融監督管理總局、中國證監會等部門相繼召開全國工作會議,梳理總結2024年工作,研究部署2025年重點任務。用好用足支持資本市場的兩項結構性貨幣政策工具,探索常態化的製度安排,維護資本市場穩定運行。積極拓寬融資渠道,支持企業通過債券、股權等市場融資,提升金融服務質效。

(2)曆史來看,投資者熟悉的“春季躁動”行情往往出現在春節到兩會期間。此時投資者情緒普遍上升,帶動市場走強和主題活躍。根據我們的統計,近十年來(剔除2020年),春節到兩會期間萬得全A、滬深300指數和投資者情緒指數上漲概率分別為88.9%、66.7%和77.8%,相比之下,節後市場比節前更加活躍和強勢。

2

配置方向圍繞政策與產業催化

目前,市場處於業績真空期,而自去年9月26日中共中央政治局召開會議以來,國家推出一攬子增量政策為2025年市場向好提供了堅實起點,減稅降費、資金流動性釋放等政策仍在發酵,國企改革、並購重組等結構性政策也在推進。同時,近期各地“兩新”政策落地並擴圍再度強化穩增長決心。

多地落地“兩新”政策

1月8日國新辦政策吹風會透露,2024年“兩新”政策成效顯著,各地政策落地情況良好。2024年全國汽車報廢和置換更新超過650萬輛,新能源乘用車國內市場滲透率從6月份開始連續7個月超過50%,同時,在“兩新”政策綜合帶動下,全國重點領域設備更新總量可達2000萬台(套)以上,2024年11月,裝備製造業增加值同比增長7.6%,對規模以上工業增加值增長貢獻率接近50%;船舶及相關裝置製造、智能消費設備製造、鋰離子電池製造等裝備行業增加值分別同比增長20.1%、10.7%和8.8%;2024年全國新增智能化社區廢舊物資回收設施達到1.1萬餘個。根據實物工作量和節能降碳效果測算,2024年“兩新”政策落地形成的節能量約2800萬噸標準煤,減少二氧化碳排放約7300萬噸。

“兩新”政策擴圍

2024年“兩新”政策效果顯著,2025年持續擴圍。“兩新”政策是經濟工作的重要發力點,也是擴大內需、推動高質量發展的重要抓手。繼2024年“兩新”政策,2025年最新發布的“兩新”政策進一步擴大了支持範圍,政策方案覆蓋多個消費品領域,通過提供補貼和優惠措施,鼓勵消費者淘汰老舊產品,購買新的、更環保、更節能的產品,從而刺激消費需求,促進產業結構的優化升級,具體如下:

目前,湖北、河北、湖南、江蘇、貴州、上海、廣東、新疆、海南、廣西、吉林、福建、內蒙古等13個省份,以及陝西西安、渭南、山東青島、四川綿陽等地已宣布將延續2025年以舊換新政策,部分地區的具體實施細則尚待進一步公布。

同時,中央財政已預下達2025年消費品以舊換新首批資金810億元,支持各地做好政策持續實施的銜接工作。後續將繼續安排專項資金,確保“兩新”政策順利接續實施。

AI+產業加速催化

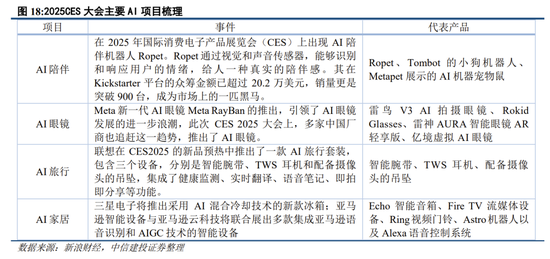

產業催化方麵,AI+仍是中期主線。近日,圍繞AI+、低空經濟、機器人/機器狗等多個主題催化頻現。2025年1月7日至10日在美國拉斯維加斯會展中心舉辦的2025年國際消費電子產品展覽會(CES)成為端側AI加速落地的重要舞台,參展產品品類包括耳機、音箱、智能穿戴、小家電、儲能產品,超過15萬名行業參與者參展,“AI+產業”催化效應顯著。

智能駕駛持續演進:梅賽德斯-奔馳、捷豹路虎、沃爾沃汽車等汽車安全領域的先鋒已經開始部署DRIVE Hyperion平台,以提升其自動駕駛車輛的性能和安全性。為乘用車和商用車設計的最新一代DRIVE Hyperion,將采用基於NVIDIA Blackwell 架構構建的高性能係統級芯片DRIVE AGX Thor,預計將於今年上半年上市。

機器人產業持續迎來突破:推出世界基礎模型Cosmos,機器人進入ChatGPT 時刻。NVIDIA Cosmos 是一個用於加速物理 AI 開發的平台,推出了一係列世界基礎模型,以幫助開發者構建新一代機器人和自動駕駛汽車(AV)。包括機器人公司1X、Agility Robotics 和小鵬汽車,以及自動駕駛汽車開發商 Uber 和Waabi 已經在與Cosmos 協作,加速並增強模型開發。

數據要素產業的政策合力:2025年1月6日,國家發展改革委、國家數據局、工業和信息化部聯合印發了《國家數據基礎設施建設指引》旨在說清楚數據基礎設施的概念、發展願景和建設目標,指導各地區、各部門、各領域協同推進數據基礎設施建設和發展,進一步促進數據“供得出、流得動、用得好、保安全”,全麵支撐數字中國、數字經濟、數字社會建設發展。

低空經濟發展按下加速鍵

多地低空經濟政策部署逐漸落地,全力打造低空經濟發展高地。繼2024年全國兩會把“低空經濟”寫入政府工作報告,將其定義為“新的增長引擎”之後,低空經濟迎來蓬勃發展,此後中央已多次提到發展通航和低空經濟。為搶抓低空經濟發展機遇,當前,全國20多個省市密集出台相關政策加入“低空競賽”,針對低空基礎設施、低空產業鏈發展、核心技術攻克以及企業培育等方麵陸續推出各類扶持政策並逐步落地,全麵布局低空經濟產業陣地。

2024年被產業界稱為“低空經濟元年”,在近期各地兩會上,低空經濟依然成為高頻詞,不同的是,更多的省市更加明確了發展路徑,地方政協委員也根據當地資源稟賦提出了意見建議。

風險分析

(1)地緣政治風險。如果中美關係管理不善,可能導致中美之間在政治、軍事、科技、外交領域的對抗加劇。同時俄烏衝突、中東問題等地緣熱點可能麵臨惡化的風險,如果發生危機則可能對市場造成不利影響。

(2)海外美聯儲緊縮程度超預期。如果美國經濟持續保持韌性,勞動力市場、零售等經濟數據表現亮眼,那麽美國衰退風險或將麵臨重估,同時通脹風險也將麵臨反彈,美聯儲緊縮抗通脹之路繼續,全球流動性寬鬆不及預期,國內權益市場分母端難免也將承壓。

(3)國內經濟複蘇或穩增長政策實施效果不及預期。如果後續國內地產銷售、投資等數據遲遲難以恢複,長期積累的城投償債風險麵臨發酵,經濟複蘇最終證偽,那麽整體市場走勢將會承壓,過於樂觀的定價預期將會麵臨修正。